一、飞机租赁行业发展概述

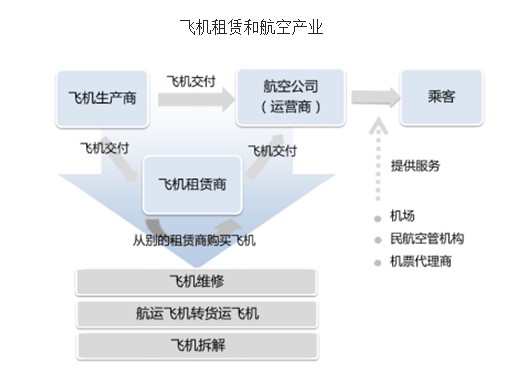

飞机租赁是现代租赁的重要领域之一,是租赁公司从制造厂商或者其他机构购买飞机,继而将飞机租给航空公司或其他承租人,并依据租赁协议按照月度或季度向承租人收取租金的业务。飞机租赁与航空产业关系如下图:

(一)飞机租赁简介

飞机融资租赁:出租人购买承租人(航空公司)选定的飞机,享有飞机所有权,并将飞机出租给承租人在一定期限内有偿使用的一种具有融资、融物双重职能的租赁方式。租期届满,承租人可以续租,也可以按市场价格或固定价格优先购买,或者按规定条件把飞机偿还给出租人。融资租赁有多种做法,较多采用的有投资减税杠杆租赁、利用英、美出口信贷支持的及利用一般商业贷款的融资租赁。

飞机经营性租赁:飞机经营性租赁前部分同融资租赁,主要区别是租赁期满飞机的所有权仍归出租人所有。

飞机的需求:飞机的需求是一个复杂的变量,主要包括:自然增长需求、新市场需求和替代需求。历史数据显示飞机需求和全球GDP增长密切相关。而对于飞机需求的长期趋势,波音和空客都作出了乐观的市场预测,预计全球机队数量未来30年年复合增长约3.7%。

飞机租赁公司收入来源:一是和航空公司签署租赁协议,获取月度或季度的租赁收入。二是处置旧飞机获得飞机处置收入,可以选择在二手飞机市场卖出,转卖为货运飞机或进行飞机拆解。

飞机租赁的原因:租赁带来的更好的机队灵活性和风险规避能力;获得更合适的飞机交付机位(制造商的热门机型订单是排到几年以后的,而很多交付机位在租赁公司手里);更好的资本市场融资渠道(资本市场往往青睐租赁公司而不是航空公司,所以出租人的融资渠道和成本更低);避免直接订购所需的预付款(高昂的预付款沉淀几年,代价不小);飞机残值风险规避(残值风险转嫁给租赁公司);解放出来的资金可以用来支持业务扩张等。

(二)飞机租赁行业特性

1.出租物(飞机)价格高昂,租金高;

2.飞机租赁较一般租赁物租期较长;

3.飞机租赁公司必须需拥有雄厚的实力;

4.飞机租赁交易涉及的环节多、成交时间长,是最复杂的租赁交易之一。

(三)全球主要飞机租赁概况

1919年8月首次开辟伦敦到巴黎的每日商务航班,飞机租赁开始在欧洲出现。1960年美国联合航空公司首次以杠杆租赁的方式租赁了一架民用飞机。由于单架价值的巨大,而飞机作为一种资产又具有多种投资和持有价值,飞机融资业务需求上升。从1970年到2015年,全球市场来看,飞机租赁公司为购买飞机提供的融资占比逐步上升。

与几十年前航空公司都完全倾向于自购飞机相反,租赁飞机已经成为当前和未来航空公司引进飞机的首选方式,因为租赁飞机给航空公司带来了更大的灵活性和现金流优势。如图所示,预计到2020年租赁飞机的比例将达到50%。

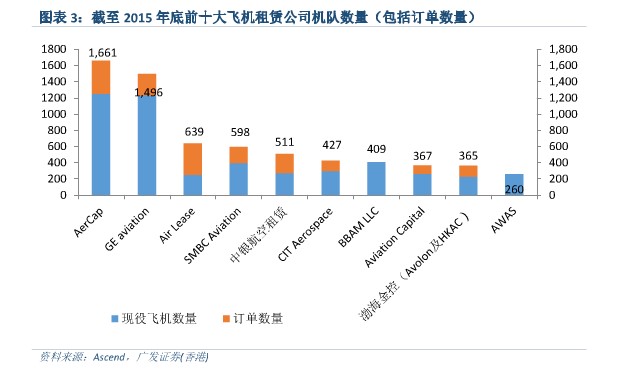

目前,全球飞机租赁市场竞争较为分散,飞机租赁公司数量多,且在日益增长。截至2015年12月31日,全球共有385家飞机租赁公司,其中管理飞机数量达到25架或以上的租赁公司超过50家。以下是排名前十位的机队情况。

全球排名前十的飞机租赁公司无论是机队数量(包括订单数)还是机队市场价值都占到了行业总体的60%左右。AerCap和GECAS占据行业龙头地位,截止2015年末在役飞机数量均超过1200架,包括订单数量的机队总数也达到1661架和1496架。以飞机总数计算,85%的大型租赁公司来自中国以外的国家,广泛分布于欧美市场。

二、我国飞机租赁行业发展

(一)我国飞机租赁行业规模

1.国内飞机租赁公司规模

随着中国航空运输业的迅速发展,两家中国资本背景的租赁公司出现在全球排名前十的榜单上,分别是中银航空租赁和渤海金控(后者已收购Avolon和香港国际航空租赁),以上两公司截至2015年末其机队规模分别为511架和365架。

从机队组成上看,国内飞机租赁公司主要以A320系列和737系列的单通道飞机为主,以A330和777系列的双通道飞机为辅,另外还有数量不多的支线飞机和公务机。

其中,渤海租赁在收购Avolon后,机队规模得到急剧扩充,单通道飞机达到301架,双通道飞机达到67架,另外有16架公务机。行业龙头中银租赁的机队由212架单通道飞机、38架双通道飞机和若干公务机构成。另一大巨头工银租赁则有205架单通道飞机和24架双通道飞机。在香港上市的中国飞机租赁有限公司的机队则由59架单通道飞机和4架双通道飞机组成。

2.国内航空公司机队规模

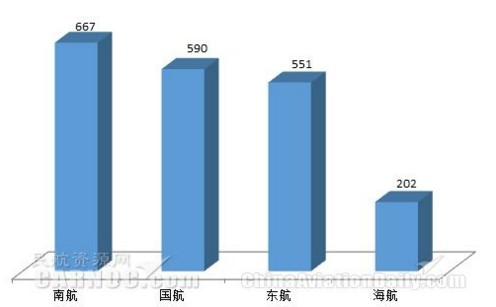

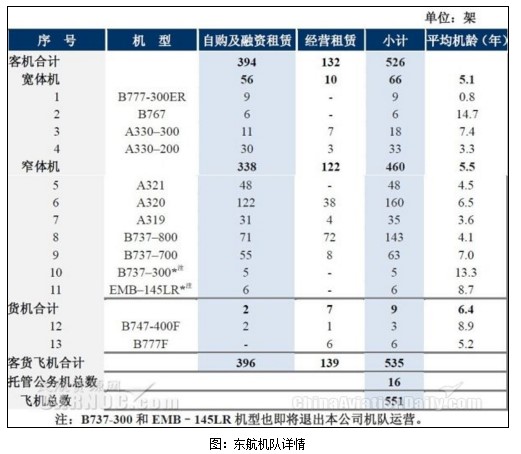

截至2015年底,当时亚洲最大航空公司南航集团机队规模达到667架;国航集团拥有飞机590架,东航股份公司拥有551架飞机,排行第4的海航股份公司拥有202架飞机。

2015国内四大航机队数量

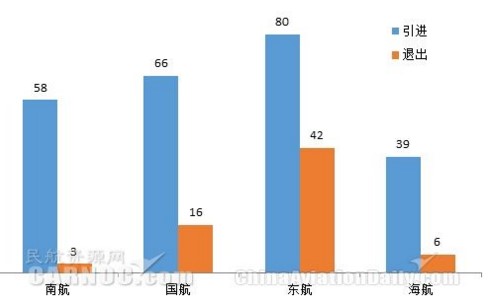

四家公司通过不断引进新飞机,退役老飞机,保持机龄年轻化,同时不断扩大机队规模。在2015年,国航集团引进新飞机66架,退役飞机16架;东航引进飞机合计80架,退出飞机42架;南航集团新增飞机58架、退出飞机3架;海航引进运力39架,退出6架。

2015四大航机队引进及退役情况

以下是各公司机队的详情:

图:海航机队

南航、国航和东航主要以自购和融资租赁为主,依据三大航空公司发布的2015年年报,国航机队经营租赁比例达到28.87%,同比2014年增长1.8%;南航达到34.60%,同比2014年增长1.9%;东航则在前年28.4%的基础上下降3.3%,达到25.1%。

相比三大航,国内诸如春秋、吉祥等廉价航空倾向于通过经营租赁的方式扩编自身机队。两家公司2015年年报显示,吉祥航空经营租赁的比例达到65.4%,春秋航空比例达到65.2%。

(二)我国飞机租赁发展特点

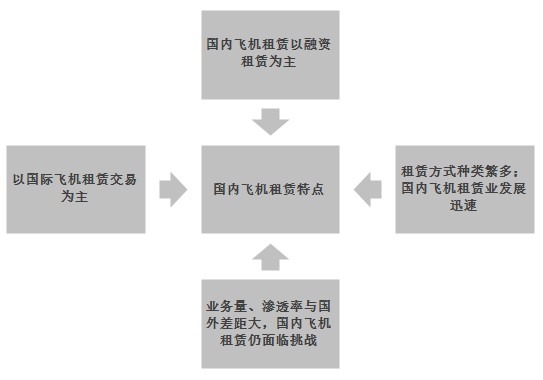

虽然我国民航飞机租赁的历史整整比欧美国家晚了20年,但目前的发展形势却如火如荼。中国飞机租赁市场的具有以下特点:

1.以国际飞机租赁交易为主,国内飞机租赁不发达

目前,租赁飞机已经占到民航机队总数的一半以上,但我国的飞机租赁市场主要被国外租赁公司所占领,中国仅有少数租赁公司可以尝试独立完成飞机租赁业务。这主要因为我国民航的飞机租赁从一开始就走上了国际化道路,我国大部分航空公司的干线飞机都通过国外的金融机构,尤其是通过国外飞机租赁公司融资引进。因此,如果要了解中国的飞机租赁市场,就不得不提到在国内从事飞机租赁的国外公司,因为他们占据了中国飞机租赁近九成的市场,特别是美国通用电气金融航空服务公司和国际租赁金融公司这两家公司。

2.国内飞机租赁以融资租赁为主

我国民航的飞机租赁是以融资租赁交易开始的,在迄今为止的30年租赁历史中,融资租赁交易占据了飞机租赁交易的大部分。例如,从1980年~2000年底,我国民航通过融资租赁方式引进了波音747-400、波音777、波音767、波音757、波音737,空中客车A300、A320、A321、A340等喷气客机365架,而同期采用经营租赁方式引进飞机117架。融资租赁方式占租赁飞机总数的75.7%,经营租赁为24.3%。近几年,融资租赁依然受到国内航空公司的欢迎,比如从2006年~2008年,中国东方航空股份有限公司(简称“东航”)总共融资租赁了62架飞机,占其2008年飞机总架数的近25%。

3.租赁方式种类繁多

从上世纪80年代以来,我国民航先后从美国、日本、英国、法国、德国、荷兰、瑞典等国家,采用美国投资减税杠杆租赁、日本杠杆租赁、德国杠杆租赁、荷兰税务租赁、瑞典杠杆租赁、德法双沾杠杆租赁、外国销售公司租赁、贷款融资租赁、售后回租以及经营租赁等方式引进飞机。此外,我国还采用过其他的创新租赁结构。例如,从上世纪90年代中期开始广泛采用的出口信贷+杠杆租赁的结构、进出口银行担保下的债券化融资(租赁)结构,以及最近几年的尾款租赁等方式,这些都是国际飞机租赁市场中的创新品种。

4.国内飞机租赁业发展迅速

虽然我国从事飞机租赁的历史有近30年,但国内的租赁公司很晚才开始尝试从事飞机租赁交易。2000年5月,新疆德隆旗下的两家租赁公司——新世纪金融租赁公司和新疆金融租赁有限公司在国内率先开展了飞机的尾款租赁业务。经过了十余年的发展,国内的租赁公司或通过股权重组,或通过收购等方式快速成长起来,并迈出国门开始收购国外优质租赁公司。比如,在2006年12月,中国银行通过一家全资附属子公司,利用9.65亿美元收购了全亚洲最大的飞机租赁公司——新加坡飞机租赁有限责任公司(“新加坡飞机租赁公司”)的100%股份。在2010年1月,海航集团收购了澳大利亚Allco公司的飞机租赁业务,并负责管理其旗下的68家商用飞机。

5.国内飞机租赁仍面临挑战

中国巨大的飞机租赁市场近30年来一直被GE、波音、空客等国际巨头垄断,其中美国通用公司一直垄断着世界的飞机租赁市场。在过去十年,中国飞机租赁业务规模虽然增加了一倍,但外资租赁公司依然长期占据主导地位。目前,国内航空公司90%的融资租赁是通过境外融资租赁公司完成的,这导致对国内生产总值的贡献率却与西方发达国家有着明显的差距:租赁业对美国国内生产总值的贡献超过30%,而中国多年租赁业务量仅占国内生产总值0.2%左右,渗透率和增长率等其它几项指标也都相差巨大。

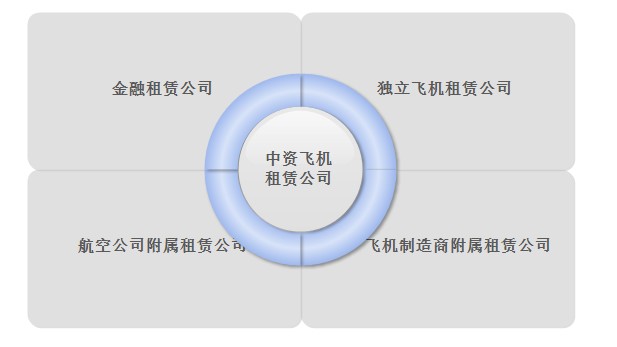

(三)中资飞机租赁公司情况

目前,中资飞机租赁公司可分为四类:银行系金融租赁公司、航空公司附属租赁公司、飞机制造商附属租赁公司、独立飞机租赁公司。

1.金融租赁公司

中国银监会自2007年起允许银行成立飞机租赁公司。中国最大的五家银行和一家政策性银行—国家开发银行由此开始以经营租赁业务为基础,从事商用飞机租赁业务为其现有航空公司客户提供更多服务。目前国内从事飞机租赁的金融租赁公司主要有:工银租赁、国银租赁、民生租赁、交银租赁、招银租赁、建信租赁。

金融租赁公司在中国飞机租赁行业里已成为主导力量。金融租赁公司开展飞机租赁具有突出优势:一是品牌实力强,客户资源多,机构覆盖面广;二是融资能力强,成本低;三是资本实力雄厚,可以大批量采购飞机,价格低;四是管理规范,风险控制能力强。其劣势在于:业务受管制较多,专业能力建设需要加强。

2.航空公司附属租赁公司

目前海航集团和东航集团都设立了附属租赁公司,为各自母公司引进飞机。海航集团旗下主要是长江租赁和渤海租赁,目前拥有飞机约90架。东航集团设立了东航金控,注册资本金10亿元。国航、南航、吉祥、奥凯等航空公司也拟成立租赁公司,为集团引进飞机。

航空公司附属租赁公司的优势在于:业务开展有保障,飞机来源和租约都由母公司提供;机队规划、资产管理等职能可以直接利用母公司资源;操作简单,效率高。但其劣势是独立性差,客户单一,资本实力薄弱,融资能力一般,风险分散措施不足。

3.飞机制造商附属租赁公司

截止2015年末国内只有一家,即中航工业集团下属的中航租赁。该公司设立以促进国产新舟60等飞机销售为主,但后来业务也扩展到波音、空客机型,截止2013年6月,拥有商用飞机近40架。中国商飞2012年投资入股浦银租赁,持有后者20%左右的股权,为促进ARJ21和C919的销售,也正在筹划组建自己附属租赁公司。

飞机制造商附属租赁公司的优势在于有制造商支持,在飞机价格、残值管理上具有较强优势,是制造商销售飞机的重要渠道。劣势在于资产单一,独立性差,融资能力有限。

4.独立飞机租赁公司

独立飞机租赁公司与银行、航空公司及制造商都没有股权关系。国内主要有三家:中国飞机租赁公司、奇龙租赁公司、朗业租赁。

(四)飞机租赁行业发展趋势

1.全球飞机租赁发展预测

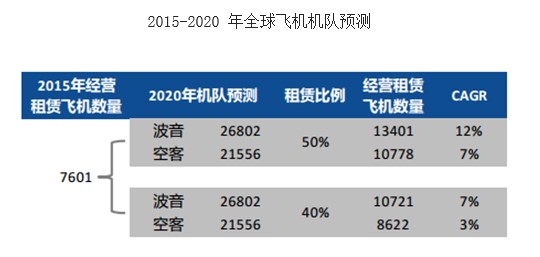

受益于国际航空运输业持续发展带来的飞机需求的稳健增长,飞机租赁行业容量依然会持续扩张。到2020年,全球飞机数量将达到21,556架和26,802架。2015年经营性租赁飞机占全球机队数量的比例约为40%,有预测认为这一比例将继续上升至2020年达到50%。在最悲观、中性和最乐观的情境下,5年年均复合增长率分别为3%、7%和12%。

根据巴西航空工业公司公布的展望报告,未来10年全球公务机市场需求量将达到9100架,其总交易额将达2590亿美元。按照波音空客两大制造商的预测,未来20年中国需要5000到6000多架飞机,是未来全球最重要的民机市场。

全球飞机租赁比例不断提升,未来20年飞机租赁业务涉及金额达4800亿美元。过去34年间全球机队规模只增长了3.3倍,而经营租赁机队却增长了84倍,租赁比例从1.7%提升至40.7%。预计2015-2034年,年均新机增幅为1900架左右,总需求为38050架,机队总规模将达43560架。以50%的平均租赁比例计算,将有21780架飞机租赁需求,届时飞机租赁市场空间将达4800亿美元。

2.国内飞机租赁发展前景

国内飞机租赁比例与机队规模双提升,预计到2034年,中国飞机租赁业务规模达1080亿美元。截至2015年6月,国内租赁渗透率约为2/3(包括融资租赁和经营租赁),资产规模超过800亿美元,同比增长超过20%。而未来20年,预计年均新机增幅为316架,总需求为6330架,届时机队规模将达7210架。按照2/3的平均租赁渗透率来计算,中国有4800架飞机租赁需求,月租金按新机价值1.25%计算,飞机租赁市场规模达1080亿美元。飞机租赁发展有以下特点:

(1)广阔的市场前景。据波音公司预测,未来20年,全球市场需要36770架新民用飞机,总价值5.2万亿美元,我国需要6020架新飞机,总价值8700亿美元。如果按60%租赁率计算,未来20年我国将有3612架飞机、金额逾5000亿美元的飞机租赁市场规模。

(2)强力的政策支持。自2010年以来,通用航空政策利好不断。人才培养规模扩大,培训门槛降低。国务院已经把通用航空机场的规划审批权下放到各省、市、自治区。据统计,目前全国有150个县级以上行政区域有发展通用航空产业的计划。

(3)利润率较高。航空业属于微利行业,我国航空业的利润率一直低于5%。然而,飞机租赁公司的净利润率可高达15%-20%,远高于航空业平均水平。

(4)飞机租赁业有较高安全性。飞机租赁资产流动性好,回报稳定。在当前全球房地产市场走软的大趋势下,飞机租赁资产由于兼具有实物和金融双重属性,价格昂贵且不容易贬值,同时收益稳健,能够满足大量资金的投资需求,自然受到较高关注。欧美国家的相关案例也显示,飞机租赁资产发债的评级甚至比政府债券还要优良,非常稳定安全。从这一点来说,资本大举进入飞机租赁业,实际上是基于安全的角度在配置资产。

【结语】

随着中国民航业的飞速发展和中国大飞机制造战略的实施,我国可借鉴发达国家飞机租赁业的经验,迅速发展我国的飞机租赁业。未来的飞机租赁市场潜力巨大。积极构建我国飞机租赁市场,将为我国民航业、飞机制造业、租赁业、银行等金融业和相关产业带来机遇。

融资租赁梁惠 编辑整理

转载请注明出处

友情链接: 西部(银川)担保集团 | 中国航空工业集团公司 | 中国通用航空网 | 西部机场集团 | 羽之科网络 |

版权所有:西部(银川)通用航空产业投资控股有限公司

电话:0951-3059331 传真:0951-3059332

宁ICP备2022000796号  宁公网安备 64010602000183号 地址:宁夏银川市金凤区阅海中央商务区CBD正丰未来中心2楼 技术支持:羽之科网络

宁公网安备 64010602000183号 地址:宁夏银川市金凤区阅海中央商务区CBD正丰未来中心2楼 技术支持:羽之科网络